Доходность облигаций: простыми словами. Расчет доходности облигаций

Что такое накопленный купонный доход и как его посчитать

Накопленный купонный доход по облигациям

Интерес инвесторов к надежным долговым бумагам постоянно растет на современном . Этот интерес подогревается как возрастающими в российской и мировой экономике, так и разочарованием инвесторов, которым пришлось пережить или убытки на фондовом рынке.

Тема инвестирования в облигации давно разрабатывается на блоге. Поэтому в данной статье я не буду возвращаться к определению инструмента, принципам его функционирования и классификации. Для тех, кто пока не знаком с историей анализа и комментирования вопроса, рекомендую посмотреть предыдущие статьи про , и . Сегодня я расскажу про накопленный купонный доход при владении облигациями.

- Как возникает накопленный купонный доход по облигациям;

- Как рассчитать накопленный купонный доход при выборе эмитента

- Плюсы и минусы купонных облигаций

Что такое НКД и как он возникает: начинаем с азов

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Облигации, как известно, делятся на купонные и дисконтные, приобретаемые по цене ниже номинала. Сегодня почти все торгуемые на российском фондовом рынке облигации (в том числе ОФЗ) предлагают инвесторам купонный доход.

Купонная облигация – это облигация, условия эмиссии которой включают в себя обязательство периодических процентных выплат (купонов) до момента погашения. Размер купона имеет фиксированное значение и известен уже до начала реализации.

(НКД) – часть купонного дохода по облигации. Она рассчитывается исходя из количества дней, прошедших с даты последних выплат купонного дохода до текущего дня.

Чтобы представить сухое определение более наглядно, я сделал рисунок-схему, на котором отображаются все этапы жизни облигации, от первичной эмиссии, до погашения.

Также на схеме виден отрезок, на протяжении которого формируется накопленный купонный доход, который входит в стоимость облигации и обладателем которого становится покупатель. Таким образом, НКД как бы передается «по наследству» от продавца к покупателю, который и оплачивает накопленный купонный доход.

В день выплаты купонного дохода накопленная сумма падает на брокерский счет, принадлежащий текущему владельцу облигации. НКД при этом обнуляется и начинается накапливаться заново.

Для расчета НКД нам потребуются заранее известные исходные показатели:

- Номинальная стоимость облигации

- Определенная эмитентов процентная ставка по купону

- Количество дней, прошедших с окончания последнего купонного периода до текущей (расчетной) даты.

На основании этих данных мы выведем несложную формулу:

- N – номинальная стоимость облигации

- С – процентная ставка купона в годовом выражении

- t — количество дней после окончания предыдущего купонного периода.

Подставляем в качестве значений: 10% купонной доходности и 60-дневный период владения, и получаем пример расчета, результатом которого будет интересующая нас сумма НКД.

К сожалению, узнать НКД напрямую и в готовом виде, на сайте или на сайте вашего брокера не получится. Там мы видим так называемую «чистую» цену. Чтобы увидеть полную цену, к чистой цене необходимо прибавить накопленный доход. Для этого нужно воспользоваться непосредственно торговым терминалом, где интересующий нас показатель представлен в отдельном столбце.

Можно также обратиться к частично платным специализированным ресурсам. Например, cbonds.ru или rusbonds.ru, последний является дочерним сервисом агентства Интерфакс. Там НКД отображается отдельной строкой в таблице облигаций. Кстати, на сайте можно свободно воспользоваться калькулятором доходности облигаций, даже не проходя регистрацию.

Большинство других функций на этом сервисе, помогающих получать статистику и анализировать облигации, к сожалению, доступны только платным подписчикам.

Плюсы и минусы облигаций с купонной доходностью

Данная разновидность выплат по ценным бумагам представляется наиболее удобным и справедливым способом получения дохода от вложений в долговые бумаги. Продавая облигацию в любой день, инвестор получает на свой брокерский счет всю сумму накопленного купонного дохода за время владения с точностью до одного дня, независимо от периодичности выплат (обычно каждые 3 или 6 месяцев). Таким образом, цена облигации становится справедливой для обоих сторон сделки.

Это приятная новость для инвестора, который ранее не имел дела с купонными облигациями и привык к условиям , при досрочном закрытии которых вкладчик теряет весь накопленный процентный доход. По облигации инвестору также, как и банке, ежедневно начисляется процентный доход, но, в случае продажи бумаги, он сохраняет за собой весь НКД, который сформировался к моменту сделки. Наличие НКД в структуре стоимости, обеспечивает вторичному рынку облигаций необходимую , иначе участникам торгов пришлось бы каждый раз ждать даты погашения.

Купонный доход, полученный на фондовом рынке, за исключением ОФЗ, (ИИС второго типа) и корпоративных облигаций (2017—2020г.в.) . Это же касается и НКД. С 1 января 2012 года вступил в силу закон №368-ФЗ, по которому брокеры получили статус и обязанности налоговых агентов. Ранее инвесторам приходилось возиться с налоговыми декларациями самостоятельно. Купонный доход инвестор получает на счет уже в чистом виде, за вычетом налога.

Заключение

В заключение предлагаю оценить привлекательность купонных облигаций с накопленным доходом. Невольно напрашивается сравнение с другим, более привычным нашим гражданам консервативным инструментом – классическим банковским депозитом. Не в пользу последнего — как минимум 4 характеристики:

- При выходе из биржевой бумаги, в отличие от депозита, вы не теряете накопленный по ней купонный доход.

- Помимо НКД, вы получаете потенциально более высокую курсовую доходность, особенно если успели приобрети облигацию до очередного снижения .

- Частный инвестор получает более низкий порог вхождения в рынок облигаций – от 1000 рублей.

- Вы не ограничены сроком инвестирования, тогда как % ставка в банке от срока зависит напрямую.

Думаю, что популярность этого инструмента среди инвесторов, да и среди обывателей, для которых изначально создавался , будет только расти. В комментариях предлагаю всем инвесторам, работающими с облигациями, похвастаться доходом за последний год.

Всем профита!

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

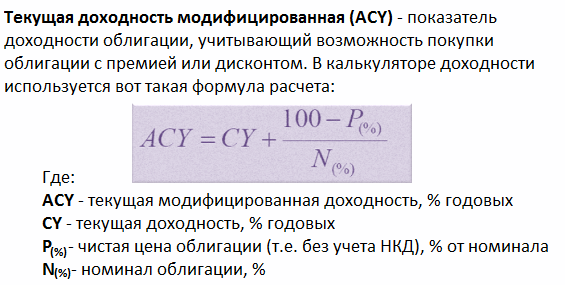

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

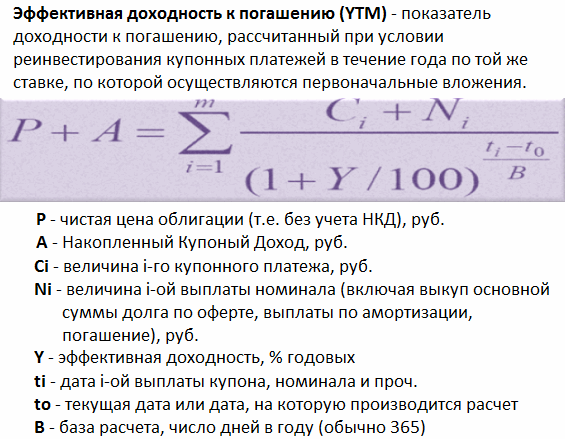

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

| Поиск агентов | Анализ истории

Калькулятор рассчитывает:

- Показатели доходности и дюрации облигации на основе заданной цены.

- Цену облигации на основе заданной доходности

- к дате окончательного погашения выпуска (показатели к погашению);

- к дате ближайшей оферты по выпуску (показатели к ближайшей к дате расчета оферте);

- к дате выплаты последнего известного купонного периода (показатели к дате выплаты последнего известного купона).

Расчет показателей доходности и дюрации:

- Выберите облигацию для расчета:

- Во-первых, в графе "статус" выберите статус облигации с помощью выпадающего списка (по умолчанию выбран статус "в обращении"). Выбрав определенный статус, в поле "наименование" вы увидите список облигаций, относящихся к данному статусу.

- Во-вторых, в поле "наименование" выберите нужную облигацию с помощью выпадающего списка (облигации отсортированы по алфавиту). Выбрав определенную облигацию, вы увидите основные параметры эмиссии: дату погашения, дату оферты, тип купона, ставку текущего купона, дату выплаты текущего купона и базис расчета, одновременно калькулятор произведет расчет доходностей при цене равной 100% от номинала.

- Укажите цену облигации в закладке "Расчет по цене":

- Введите в поле "чистая цена" значение цены облигации.

- Для расчета по "полной" цене (с учетом НКД) сделайте активным поле "полная цена" и введите нужное значение.

- Укажите дату, на которую необходимо произвести расчет (при необходимости, если дата отличается от текущей):

- Все расчетные показатели могут быть рассчитаны на любой день в период от даты начала размещения до даты погашения облигации (окончания погашения для облигаций с амортизационным погашением).

- По умолчанию в поле "дата расчета" стоит текущая дата (для облигаций, которые готовятся к размещению, по умолчанию стоит дата начала размещения). Измените ее на нужную дату.

- Укажите ставку неизвестных купонов, по которой будут рассчитываться доходность к погашению и дюрация (при необходимости, для облигаций с переменным купоном):

- Поле для ввода ставки неизвестных купонов становиться доступным, только если у выбранной облигации остались неизвестные купоны (не определены эмитентом или на конкурсе), а не для всех облигаций с переменным купоном.

- По умолчанию доходность к погашению и дюрация для облигаций с переменным купоном рассчитывается исходя из предположения, что все неизвестные купоны равны последнему известному. Для ввода собственного значения активируйте под датой расчета поле "по ставке,%" и введите значение.

- Для удобства инвесторов калькулятор предоставляет возможность рассчитать альтернативные доходность к погашению (доходность к оферте на дату выплаты последнего известного купона) и дюрацию (дюрация к оферте на дату выплаты последнего известного купона). Этот расчет предполагает, что реальный срок обращения облигации равен сроку, на который определены купонные выплаты.

- Для облигаций, которые готовятся к размещению, заполнение поля "ставка, %" для неизвестных купонов ОБЯЗАТЕЛЬНА.

- Нажмите кнопку "рассчитать":

- для удобства пользователей предусмотрена возможность вместо нажатия на экране кнопки "рассчитать" использовать "Enter" на клавиатуре.

- Выберите облигацию для расчета.

- Перейдите на закладку "Расчет по доходности".

- Укажите эффективную доходность облигации к погашению или к оферте или к дате выплаты последнего известного купона. Для этого активируйте необходимое поле и введите необходимое значение.

- Укажите дату, на которую необходимо произвести расчет (при необходимости, если дата отличается от текущей).

- Укажите ставку неизвестных купонов, по которой будут рассчитываться цена (при необходимости, для облигаций с переменным купоном).

- Нажмите кнопку "рассчитать".

Методы расчета количества дней между датами (базис расчета):

Везде, где происходит расчет количества дней между двумя датами, расчет производится в зависимости от того, какой из базисов расчетов используется.

Пусть имеются две даты - Date1=D1.M1.Y1 и Date2=D2.M2.Y2. Тогда формула T(Date1,Date2) определяет количество дней между ними с учетом базиса расчета, а формула T(Year) определяет количество дней в году.

При расчетах используются следующие базисы:

Принятые обозначения

| - процентная ставка по i-ому купону, в процентах годовых; | |

| - купонная выплата по i-ому купону, в валюте номинала; | |

| - номинал выпуска, в валюте; | |

| - выплата по i-ому погашению, в валюте номинала. Если по выпуску предусмотрено амортизационное погашение, i=количество амортизационных выплат; если по выпуску не предусмотрено амортизационное погашение, i=1; в случае с офертами на досрочный выкуп/погашение облигаций цена выкупа используется как выплата по погашению; | |

| - дата начала i-го купона; | |

| - дата окончания i-го купона/дата i-ого амортизационного погашения/дата погашения выпуска/дата оферты по выпуску; | |

| - дата расчета; | |

| - полная цена, в валюте номинала; | |

| - чистая цена, в валюте номинала; | |

| - накопленный купонный доход, валюта номинала; | |

| - эффективная доходность, в процентах годовых; | |

| - текущая доходность, в процентах годовых; | |

| - доходность текущая модифицированная, в процентах годовых; | |

| - дюрация, дней; | |

| - дюрация модифицированная, в процентах годовых; | |

| - выпуклость, валюта номинала; | |

| - изменение цены при изменении доходности на 1 базисный пункт, валюта номинала | |

| - количество выплат по выпуску, значение изменяется в зависимости от того, к какой дате осуществляется расчет. |

Формулы расчета При этом вычисление цены по доходности производится напрямую подстановкой соответствующего значения эффективной доходности в формулу, а расчет эффективной доходности по полной цене осуществляется приближенно численными методами.

Доходность простая, процентов годовых

Дюрация,

дней

Дюрация модифицированная,

процентов годовых

Выпуклость,

валюта номинала

PVBp

, процентов годовых

где i : BT i ET i и Bp - базисный пункт изменения эффективной доходности, для расчетов используется значение Bp=0,0001

Рассчитывается на основе купонных платежей, цены погашения, сроков владения и цены облигации. Расчет доходности купонных и дисконтных облигаций различается.

Доходность дисконтных облигаций

Доход по дисконтной облигации инвестор получает за счет разницы между ценой покупки облигации и ценой погашения или продажи. Доходность дисконтных облигаций рассчитывается по формуле:

r — доходность облигации

H — цена погашения облигации или цена продажи

P — цена покупки облигации

365 — число дней в году

Доходность выражается в процентах годовых.

Условный пример: номинал 1000 рублей, цена покупки 94% , время владения — год. r=(1000-940)/940 * 1* 100% = 6,38%

Доходность купонных облигаций

Доходность купонных облигаций бывает двух видов — текущая и доходность к погашению.

Текущая доходность облигации

Показывает отношение купонных выплат за год к текущей цене облигации.

![]()

С — сумма купонных выплат за год

Р — текущая цена облигации

Доходность облигации к погашению

Показывает, какую доходность получит инвестор, продержав облигацию до погашения. Ориентировочно доходность облигации рассчитывается по формуле

r — доходность облигации

H — цена погашения облигации, в случае продажи облигации до погашения H = цена продажи + полученный НКД.

P — цена покупки облигации + уплаченный НКД.

С — сумма купонных выплат за период владения облигацией

t — количество дней владения облигацией

Реальный пример: выпуск Банк ВТБ-21-боб

Статус: в обращении

Дата размещения:22.01.2013

Номинал 1000,

Текущая цена предложения 98,5%,

НКД — 9,82 рубля,

Ставка купона, годовых, 8,15%

Денежная величина купона 20,32 рублей

Текущий купон — 7 из 12, то есть еще осталось 6 купонов.

Дата погашения — 19.01.2016

Дней до погашения — 502

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*(365/502)*100% = 9,28% — доходность облигации в процентах годовых. Выражение доходности в процентах годовых позволяет сравнить доходность облигаций с разным сроком владения.

Фактическая доходность рассчитывается так:

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*100% = 12,77% — это фактическая доходность за все время владения до погашения (502 дня).

Учтите, что подоходный налог для физических лиц 13% и комиссии брокеру снижают доходность. C учетом налога формула будет такая:

где tax — текущая ставка налога на доходы физических лиц 0,13 (13%). Для ОФЗ, субфедеральных и муниципальных облигаций налог с купонного дохода не взимается.

Доходность облигаций

Доходность облигаций меняется со временем и зависит от процентных ставок в экономике, рыночной ситуации и эмитента. Самые низкодоходные облигации — государственные, самые доходные — корпоративные. Текущая доходность государственных облигаций федерального займа от 8 до 10% в зависимости от выпуска и дюрации. Доходность российских еврооблигаций, номинированных в иностранной валюте, от 1,5% до 6%.

Доходность облигаций федерального займа (сентябрь 2014)

Доходность муниципальных облигаций чуть побольше.

Доходность муниципальных облигаций (сентябрь 2014)

Доходность корпоративных облигаций колеблется в диапазоне от 7 до 15% в зависимости от сектора экономики и рейтинга надежности эмитента. Облигации отдельных эмитентов могут давать доходность больше 15%. Корпоративные еврооблигации, номинированные в долларах, дают доходность от 3 до 10%.

Доходность корпоративных облигаций, нефтегазовый сектор (сентябрь 2014)

Еще раз повторюсь, что это текущие ставки доходности, в текущих рыночных условиях и экономических реалиях, приведены исключительно в качестве примера, и через год они могут быть совсем другие.

В этой статье я постараюсь кратко, но в тоже время максимально полно и простыми словами рассказать всю основную информация по облигациям. Основные виды облигаций, их характеристики и параметры, от чего зависит доходность и сколько можно заработать. Это будет своего рода краткий курс для начинающих.

В последнее время наблюдается просто невероятный рост заинтересованности населения по поводу облигаций. Одной из главных причин — это , которые может приобрести любой человек и предлагающих доход, немного выше, чем по банковским вкладам. Соответственно, люди начинают искать информацию по данному вопросу, как альтернативу депозитам.

Действительно, по ценным бумагам можно получать прибыль больше классических депозитов. Но многие не совсем представляют, что же представляет собой облигации. В отличии от привычных нам вкладов, облигации имеют множество различных характеристик и особенностей, напрямую влияющие на итоговую доходность.

И новичок просто теряется от многообразии возможностей, доступных для покупки. Что выбрать из несколько сотен обращающихся на рынке и самое главное, куда обращаться, чтобы приобрести облигации.

Основы

Облигация — это ценная бумага, дающая право ее владельцу на получение заранее известного дохода в будущем в виде выплат по купону и полное погашение в конце срока по номиналу.

Проводя аналогию с банковскими вкладами, вы покупаете облигацию (открываете вклад) по заранее известным условиям доходности (процент по вкладу). За это время вы получаете купонный доход (проценты по вкладу). По истечении срока — облигация погашается (вклад закрывается) и вам возвращают деньги (тело депозита).

Пример довольно условный, так как по долговым ценным бумагам есть еще много других параметров, кардинально отличающих их от банковских вложений.

Одно можно сказать точно…

Доходность по облигациям практически всегда превышает банковскую.

Облигации выпускает эмитент с целью привлечения денежных средств. В большинстве случаев — это гораздо дешевле, чем брать кредит и позволяет собрать необходимую сумму в кратчайшие сроки. Покупая облигацию — вы даете кредит эмитенту и зарабатываете на том, что он пользуется вашими деньгами в течении определенного времени.

Параметры облигаций

Какие параметры есть у банковских вкладов? Обычно это проценты по вкладу, срок вклада, максимальная и минимальная сумма, возможность пополнения и снятия. У долговых бумаг спектр более широкий:

- номинал;

- рыночная цена;

- срок обращения;

- размер и вид купона;

- периодичность выплат;

- 2 вида доходности;

- вид облигаций;

- кредитный рейтинг.

Вкратце пробежимся по ним, для более лучшего понимания.

Номинальная стоимость

Каждая облигация имеет номинал, который будет будет оставаться постоянным. Обычно номинал облигаций, обращающихся на российских биржах равен 1 000 рублей. Это так называемое тело депозита. Выпустили облигации за 1 тысячу за штуку, но в течении времени их стоимость может меняться. Например, будет большой спрос и за них могут давать больше. Такие облигации легко продаются на 10-20% выше их номинальной стоимости.

Верно и обратное. В неблагоприятных ситуациях, цена на рынке может быть ниже номинала.

Облигация всегда погашается по номиналу.

Независимо от цены, за которую вы купите облигацию — по истечении срока обращения, эмитент выплатит вам сумму, эквивалентную именно номиналу бумаги.

Рыночная цена

Это стоимость облигаций на рынке на данный момент, цена, за которую вы можете ее продать, не дожидаясь срока погашения. Она может быть как выше, так и ниже номинальной. Определяется реальным спросом и предложением на рынке.

Срок обращения

Все облигации выпускаются на ограниченный срок, это может быть и 1 год и 5 лет или даже 10-30 лет. За это время владельцу выплачивается купонный доход. По истечении срока, ему возвращается номинальная стоимость облигации.

Покупая облигации с длинным сроком обращения инвесторы будут получать заранее известный доход за время владения, что бывает очень выгодно.

В начале 2016 года, когда резко подскочила ставка рефинансирования, облигации федерального займа с погашением через 10-15 лет, давали доходность в 15-16% годовых. Приобретя их в тот момент, можно было зафиксировать высокую доходность на весь срок обращения.

Форма выплаты доходов

Дисконтные — размещаются на бирже по цене ниже номинала, а погашаются именно по номиналу. Эта разница как раз и образуется доход инвестора. Например, компания продает облигацию за 800 рублей с номиналом 1000 рублей. В момент погашения инвестор получает номинал или 200 рублей прибыли, что составляет 25% доходности.

Купонные — облигация выпускается по номиналу. По ним предусмотрены выплаты определенного процента (купона). Периодичность может быть раз в квартал, полгода или год. Купонный доход начисляется каждый день. Но выплачивается владельцам только в дату выплаты купона, которая заранее известна.

Например, облигация номиналом 1 000 рублей с купонным доходом 12% годовых и выплатами 2 раза в год означает, что каждые полгода вы получаете 6% или 60 рублей.

Сумма купонного дохода, накопленная по облигации, но еще не выплаченная владельцу называется (НКД). Он закладывается в цену облигации, делая ее дороже. В момент выплат по купону в положенный срок, купон обнуляется и начинает накапливаться до следующей даты выплат.

При продаже, не дожидаясь выплат по купону, покупатель обязан помимо самой стоимости облигации заплатить ее владельцу и за накопленный купонный доход. И наоборот, покупая облигацию — ее цена увеличивается на НКД. Это позволяет не терять начисленную прибыль владельцам и поддерживать высокую ликвидность на долговом рынке.

Обычно новички с трудом понимают принцип действия НКД. Поэтому вот вам небольшой пример.

Облигация за 1000 рублей. Доходность 12% годовых. Выплаты по купону 2 раза в год или 6% (60 рублей) каждые полгода. После выплаты купона, на следующий день начинается накапливаться новый купонный доход. Каждый день НКД увеличивается. За месяц на 1%, за 3 месяца — 3% и так далее. Если вы решите продать облигацию за месяц до наступления купонных выплат, то помимо самой стоимости в 1 000 рублей, вы получите от покупателя еще 5% или 50 рублей в виде накопленного купонного дохода (за 5 месяцев владения с момента последних выплат).

Покупатель, уплатив вам НКД — 50 рублей, через месяц — получит полный размер купона — 60 рублей (6%), тем самым компенсировав свои затраты и получив прибыль, пропорционально времени владения.

НКД позволяет не терять начисленный, но еще не выплаченный доход в связи с досрочной продажей. Это одно из самых главных преимуществ перед банковскими вкладами.

Доходность

Доходность может быть двух видов:

- номинальная или купонная;

- к погашению.

По номинальной, доходность рассчитывается исходя из суммы прибыли, получаемых по купонным выплатам. Если купон, выплачивается раз в год в размере 120 рублей при номинальной цене облигации — 1000 рублей, то получаем 12% годовых.

Но как правило, рыночная цена всегда отличается от номинальной. Поэтому лучше использовать доходность к погашению. Этот параметр показывает вашу прибыль на каждый вложенный рубль.

Например, если купон составляет 12% от номинала в тысячу или 120 рублей и в то же время рыночная стоимость облигации будет 1100 рублей, то покупая их по такой цене, доходность к погашению снижается. Вы вложите на 100 рублей больше, а получите аналогичный доход.

120 рублей прибыли при вложениях в 1100 рублей соответствует реальной доходности в 10,9% годовых.

Важно. Существует гарантированная возможность от покупки облигаций, помимо купонного дохода.

Доходность к погашению делится на 2 вида:

- простая — без реинвестирования купонных выплат;

- эффективная — с учетом реинвестирования.

Классификация облигаций

В зависимости от эмитента, долговые бумаги делят на 4 вида. Каждый из них имеет свой рейтинг надежности и доходности.

- Государственные — выпускаются правительством. В России они называются облигации федерального займа или ОФЗ. Инициатор выпуска — министерство финансов.

- Муниципальные или субфедеральные — эмитент, местные (региональные) власти. Например, облигации Томской области (Московской, Ленинградской).

- Корпоративные — выпускают коммерческие компании, например Сбербанк, Газпром.

- — номинируются в иностранной валюте (обычно доллары и евро). Ввиду высокой стоимости одного лота (от 100 000 долларов) они будут не совсем интересны для частных инвесторов.

Облигации федерального займа

Самые востребованные долговые бумаги на российском рынке. Выпускаются на срок от 1 года до 30 лет. Номинал — 1 000 рублей. Главное различие в выплатах по купонному доходу.

Государственные бумаги бывают следующих видов:

- ОФЗ-ПД (постоянный доход) — размер купона фиксируется на весь срок обращения.

- ОФЗ-ФК (фиксированный купон) — установлен один размер купона на несколько лет вперед (например 8% на 3 года), далее он меняется на 7%.

- ОФЗ-ИН (индексируемый номинал) — фиксируемый размер купона, но номинальная стоимость облигации постоянно меняется в зависимости от инфляции.

- (амортизация долга) — периодическое погашение основной суммы долга в момент купонных выплат.

Доходность и риски

Существует прямая зависимость доходности долговых бумаг и рисков. Чем более надежные облигации, тем меньший доход они способны приносить своему владельцу.

Самые надежные — это конечно ОФЗ, гарантом по которым выступает само государство. Далее идут муниципальные, затем корпоративные.

Соответственно, доходность меняется в обратную сторону. Самые выгодные — корпоративные, ОФЗ — как бумаги с высокой надежностью, дают меньшую прибыль.

При минимальных инвестициях прибыль по облигациям на 30-50% банковских депозитов.

Эмитенты с низким кредитным рейтингом, как менее надежные, дабы заинтересовать инвесторов покупать их бумаги, вынуждены давать более привлекательные условия по прибыли (так называемая плата за риск). Принимая больший риск — инвесторы вправе рассчитывать на более высокие доходности от своих вложений.

Приведем аналогию с реальной жизнью. У вас просят денег в долг 3 человека:

- Мама (сестра, брат, сын, дочь).

- Хороший знакомый.

- Безработный сосед дядя Вася.

Давая в долг, вы принимаете на себя определенные риски, что свои деньги вы можете обратно не получить. Мама — самый надежный эмитент, с наивысшим рейтингом. Можно дать и быть уверенным в возврате.

Знакомый — тут уже риски повыше. И давать в долг как то не хочется. Но знакомый мотивировал вас тем, что вернет деньги с процентами, например 10% сверху (поставит пиво или что-то в этом роде).

Дядя Вася — чтобы одолжить соседу, имеющий низкий кредитный рейтинг и отдать ему свои кровные, нужен вообще очень хороший стимул для вас. Ваша выгода должна быть еще выше, уже не 10%, как в случае с другом, а 20-30 или все 50% в зависимости от кредитоспособности соседа.

График ниже наглядно демонстрирует зависимость доходности облигаций от принятых рисков.

Как и где можно купить бумаги

Покупка облигаций возможна только после заключения договора с брокером, предоставляющим доступ на фондовый рынок, где собственно и обращаются ценные бумаги. Весь процесс заключается в 3 этапах:

- Заключение договора с брокером

- Внесение денег на счет

- Покупка ценных бумаг

Налоги

С полученного дохода по облигациям государство . Налогообложению подлежат:

- выплаты по купонам;

- курсовая разница между покупкой и продажей.

Перевел вам эмитент купонный доход — 100 рублей, 13 рублей забирает государство. И так каждый раз, пока идут выплаты по облигациям.

Тоже самое касается курсовой разницы. Купили облигацию за 1000 рублей, через год продали за 1200. С вашей прибыли в 200 рублей — нужно оплатить 13% или 26 рублей в казну.

По ОФЗ налог на прибыль от купонного дохода не взимается.

Так как брокер является налоговым агентом, то налоги будут удержаны с вас автоматически. В момент получения денег по купону. В остальных случаях совокупная сумма для удержания в виде налогов формируется по истечении года, как общая полученная прибыль за весь период.

Где смотреть данные

Вся информация по текущим параметрам облигация на рынке доступна в торговом терминале. Когда вы заключите договор с брокером, у вас будет доступ на фондовый рынок. В программе удобно сортировать и находить нужные бумаги по заданным условиям (доходность, размер и дата выплат купонов, текущая стоимость, длительность и многое другое).

На картинке отсортированы ОФЗ по текущей доходности, для быстрого выбора наилучших условий.

Текущая доходность по государственным облигациям

Текущая доходность по государственным облигациям Также есть несколько сайтов, специализирующихся именно на облигациях. Там тоже много чего можно найти. От котировок, до последних новостей. Есть специальные условия по подбору интересных бумаг. Можно посмотреть текущие доходности, ближайшие выплаты по купонам, а также планируемые новые эмиссии.

Список сайтов по облигациям:

- rusbonds.ru

- cbr.ru

- cbonds.ru

Часть функционала платная и доступна только по подписке. Но базовая информация, которой вполне достаточно для обычных инвесторов в бесплатном доступе.

В заключение

Покупка облигаций — это прекрасная альтернатива банковским вкладам. Почти по всем параметрам (безрисковая доходность, максимальная прибыль, ликвидность, широта выбора, минимальные вложения) долговые бумаги намного опережают банковские продукты.

Единственный минус — отсутствие страхования риска. Вклады . Облигации, по крайней мере корпоративные, такой возможности не имеют. В случае банкротства — все имеющиеся средства компании распределяются между кредиторами. И владельцы облигации имеет одно из первоочередных прав на получение денег.

Но с другой стороны, если выбирать правильные бумаги, не гонясь за высокой доходностью, которые дают мусорные облигации, а остановить свой выбор на крупнейших компаниях, то риск потери денег будет маловероятен.

Наверное трудно себе представить, что такие гиганты российской экономики как Газпром, Сбербанк или Лукойл будут находиться в стадии банкротства.