Расчет доходности облигаций. Доходность облигаций: простыми словами

Человек может долго жить на деньги,

которых ждет.

Уильям Фолкнер, амер. писатель

Учитывать свои активы и доходность от инвестиций удобнее и легче в специализированной программе. Я пользуюсь Family 10 .

Облигации являются неплохим консервативным инструментом наряду с банковскими депозитами. Но сравнить между собой депозиты легко, задаем сроки и суммы – смотрим на процентную ставку. Где больше, тот и выгоднее. Периодичность капитализации, выплаты процентов картину практически не меняет.

Когда мы начинаем присматриваться к облигациям, возникает много новых слов и терминов, которые обозначают свойства облигации, влияющие на ее доходность. НКД, YTM, купон, дисконт, оферта, дюрация… В этой статье мы не будем касаться оценки надежности эмитента. Будем сравнивать облигации исключительно по доходности.

Итак, первое, с чем сталкивается инвестор в облигации – это купонная доходность. Купонный доход – это периодические выплаты держателям облигаций. Бывают облигации с фиксированной купонной ставкой и с плавающей. Фиксированная ставка означает, что купонные выплаты составляют определенный процент от номинала облигации и не меняются в течение срока облигации. Плавающая ставка меняется из-за внешних обстоятельств. Например, она может быть “привязана” к ставке рефинансирования ЦБ.

Купонная доходность получается путем деления купонных выплат на цену приобретения облигации. Если вы купили облигацию по номиналу за 1000 рублей с купонной ставкой 10%, то эти 10% за год вы и получите. За два года получите 20% и т.д. в зависимости от срока облигации. Обращаю ваше внимание, что сложных процентов в купонных выплатах нет.

Можно было бы оценивать доходность облигаций по купонной ставке, если бы они все время продавались по номиналу. Но это не так. Большинство облигаций выпускается с дисконтом – по цене ниже номинала. А на бирже действуют законы спроса и предложения, поэтому в момент покупки облигации ее цена может быть, как выше, так и ниже номинала. Это оказывает влияние на величину доходности, так как погашать облигацию эмитент будет по номиналу.

Если вы купили облигацию номиналом 1000 рублей за 1100 рублей с купонной ставкой 10% и сроком до погашения в один год, то доходность вашей облигации составит 0%. 1100 – затраты на покупку, 1000 – доход от погашения, 100 – купонные выплаты, доходы равны затратам. И наоборот, купили бы эту же облигацию по цене 900 рублей, ее доходность составила бы 22%.

Идем дальше. Купоны выплачиваютcя на определенную дату держателям облигаций. Тут как : владеете облигацией на день выплат – получаете купон, не владеете – ничего не получаете. Но рынок облигаций устроен более “справедливо”. Если я владел облигацией в течение целого года, а 1 декабря продал ее вам, чтобы вы получили купон 31 декабря, то я хочу компенсации за время владения облигацией и отказ от купона. На рынке акций этот вопрос решается спросом и предложением – там дивиденды составляют незначительную часть доходов инвесторов, да и случаются раз в год, и то не всегда.

В облигациях купонные выплаты, основной источник доходов инвесторов, к тому же купоны выплачиваются, как правило, несколько раз в год. Поэтому компенсация держателям облигаций сделана автоматической. При покупке облигации у меня 1 декабря вы должны заплатить не только ее цену, но и накопленный купонный доход (НКД).

Накопленный купонный доход (НКД) – та часть купонного дохода, которая начислена, но еще не выплачена держателям облигаций. Пример: купонный доход выплачивается 31 декабря, вы покупаете облигацию 1 декабря. Вы не имеете права получить весь купонный доход за год, ведь 11 месяцев ценная бумага принадлежала не вам. Сумму, равную купонному доходу за период с января по октябрь вы должны заплатить предыдущему держателю облигации.

В общем цена приобретения облигации равна котировке облигации на бирже плюс НКД. НКД зависит от купонной ставки, периодичности купонных выплат и дат этих выплат. НКД меняется каждый день и указывается рядом с котировками конкретной бумаги.

Это все, что касается ваших расходов. Перейдем к доходам. Во-первых, облигацию можно держать до погашения. Плюс в этом – вы точно знаете, на какую сумму можете рассчитывать, так как эмитент погашает облигации по номиналу. Во-вторых, можно принять оферту , то есть предложение эмитента досрочно выкупить облигации. Цена выкупа устанавливается эмитентом и может отличаться от номинала. В-третьих, можно продать облигацию на бирже по текущим котировкам.

По последним двум способам спрогнозировать доходность сложно – никто не знает, какие котировки у облигаций будут в будущем, по какой цене эмитент выставит оферту… Но колебания цен на рынке облигаций существенно ниже колебаний котировок акций. Котировки “крутятся” вокруг номинала. На рынке облигаций котировки принято указывать не в деньгах, а в процентах от номинала. И сразу видно, какие бумаги продаются с дисконтом, а какие с наценкой.

Для оценки инвестиционной привлекательности облигаций используется показатель “доходность к погашению” (ДКП) (англ. Yield to Maturity – YTM). YTM показывает ставку внутренней доходности в процентах годовых. Не будем вдаваться в дебри определения через дисконтирование. Считайте ее доходностью инвестиций в облигации в процентах годовых. Эту ставку можно сравнить не только со ставками других облигаций, но и с альтернативными способами инвестирования.

YTM расчитывается на определенную дату. В этой ставке учтены ваши расходы на покупку (котировка + НКД) и ваши будущие доходы, если вы будете держать облигацию до ее погашения. Доходность к погашению учитывает “грязные” денежные потоки, то есть без учета комиссий и налогов. Так что в реальности вы получите доходность меньше.

Показатель доходности к погашению чаще всего завышает реальную доходность , поскольку при его расчете делается предположение, что все купонные выплаты будут реинвестированы в те же облигации. На практике это далеко не всегда возможно. Если вы владелец одной облигации номиналом в 1000 рублей и получили купон в размере 100 рублей, одну десятую облигации вам на эти деньги купить никто не даст – это вам не паи ПИФов.

Рассчитать доходность к погашению можно самостоятельно: например, в Excel, используя функцию ЧИСТВНДОХ. В качестве аргументов нужно указать даты и суммы ваших расходов и доходов. Но обычно показатель YTM публикуется наряду с котировками. Например, . Можно обратить внимание, что у некоторых облигаций посчитан показатель “доходность к оферте” – это означает, что оферта объявлена, и цена выкупа известна. У некоторых облигаций отсутствует как доходность к погашению, так и доходность к оферте. Это говорит о плавающей купонной ставке. Поскольку купонные ставки неизвестны, то и посчитать доходность невозможно.

Пример расчета доходности облигацииВозьмем облигацию с не очень большим сроком до погашения. Например, . Облигации выпущены в 2005 году, купонные выплаты – раз в полгода, номинал 1000 рублей, срок погашения 26.05.2015. Купонная ставка равна 8,5%.

19 апреля 2012 года инвестор решил поддержать торговлю детскими товарами. Смотрим на вкладку “Итоги торгов”, котировка облигации 96, то есть одну облигацию можно купить за 960 рублей. При этом НКД составляет 31 рубль 44 копейки. На одну облигацию инвестор потратит 991 рубль 44 копейки – это расходы.

Чтобы оценить будущие доходы, смотрим на вкладку “Платежи”, там указаны даты купонных платежей и сами платежи в процентах и в рублях. Купонная ставка 8,5%, платежи два раза в год, значит каждый должен быть по 4,25% от номинала. У выбранной облигации платежи в неравной пропорции (4,285% и 4,215%). Выписываем в Excel даты будущих платежей и их суммы рублях. Не забываем о погашении, которое обычно приходится на дату последнего купона. Добавляем к получившейся таблице первую строку, в которой указываем сегодняшнюю дату (19 апреля 2012) и расходы инвестора на приобретение облигации. Расходы указываем с минусом.

Применяем в Excel функцию ЧИСТВНДОХ, получаем 10,278%. Это больше купонной ставки за счет большого дисконта. Большой дисконт чаще всего связан с повышенным риском дефолта. Принимать его на себя или нет, вы можете решить после тщательной проверки эмитента. Кстати, YTM можно было не считать, а посмотреть на вкладке “Итоги торгов”. На 19 апреля там стоит цифра 10,278, именно она получилась и при наших расчетах.

YTM можно использовать для оценки альтернативных инвестиций. Если у вас есть альтернатива с доходностью больше 10,278% годовых, то лучше отказаться от кредитования “Детского мира”, и наоборот: если ваша альтернатива имеет доходность меньше, то вкладывайтесь в облигации. Важно: альтернативы должны быть примерно одного уровня рискованности. Сравнивать YTM и индекс ММВБ бессмысленно, а вот с банковскими депозитами – в самый раз.

Успешных вам инвестиций!

27 октября 2016Приветствую! Облигации – уникальная ценная бумага, которая способна приносить сразу несколько видов дохода: купоны, разницу в цене на момент погашения и даже индексация.

Практически все российские облигации предусматривают регулярную выплату купонов. Итак, купонный доход по облигациям это небольшой, но регулярный денежный поток. Который в кризис лишним уж точно не будет.

Слышали выражение: «стричь купоны»? Это как раз про облигации и их доходную часть. Раньше облигации выпускались в бумажном виде. А купоном служила отрезная часть, которую обменивали на денежную премию по облигации.

Сегодня купоны, конечно, уже никто не отрезает. Большая часть долговых ценных бумаг выпускается в электронном виде и существует в виде цифровых записей на счетах. Но историческое название «купонный доход» прижилось.

Купонная ставка – это годовой процент дохода к номинальной стоимости облигации. К примеру, если размер купона составляет 12% годовых, а облигация стоит 1000 рублей, то за год владелец облигации получит купонный доход в размере 120 рублей. Все просто!

В России купон обычно выплачивают дважды в год. Поэтому владелец облигации из условного примера получит два раза по 60 рублей. И даже если вы решите продать бумагу не дожидаясь выплаты, накопленные за время владения проценты все-равно упадут вам в карман. Ведь в отличие от банковского депозита здесь работает механизм !

Обратите внимание! Ставка купона всегда применяется к номинальной стоимости облигации! Даже если к моменту погашения цена облигации упадет до 500 или вырастет до 2000 рублей, 6% годовых все равно будут начисляться на номинальную тысячу.

Варианты купонных выплат Фиксированный постоянный купонРазмер купона в процентах известен заранее. Со дня размещения и до момента погашения его значение не меняется.

Пример. Облигация федерального займа «ОФЗ-26217-ПД» с периодом обращения 2121 день с купоном 7,5% годовых. Купон выплачивается два раза в год.

Купонная доходность заранее известна лишь частично. В графике купонных выплат эмитент проставляет значение ставок до какого-то срока. После чего определяется размер нового купона: либо он меняется, либо остается прежним.

Пример. «Сбербанк-17-боб» с периодом обращения 1826 дней. Купон выплачивается каждые шесть месяцев. Изначально купон был зафиксирован на уровне 10% годовых (для первого купонного периода).

По завершению первого полугодия в разделе «Купоны» (сайт http://www.rusbonds.ru) появилось примечание: «Ставка 2-4 купона равна ставке 1-го купона». Это значит, что на три ближайших купонных периода (второй, третий и четвертый) закреплена ставка в 10% годовых.

После 8 апреля 2018 года (дата окончания четвертого периода) размер купона серии БО-17 снова будет пересмотрен.

В таких облигациях ставка купона постоянно меняется, потому что привязана к какому-то индикатору.

Ставка купона может зависеть от:

- Курса доллара

- Индекса потребительских цен (уровня инфляции)

- Ключевой ставки Центробанка

- Ставки RUONIA (РУОНИА)

Пример №1. «АИЖК-13-об» с периодом обращения 3153 дня (с 27 августа 2009 года). Купон выплачивается два раза в год. На сайте Русбондс ищем облигации АИЖК-13-об. и заходим в раздел «Купоны».

В примечании сказано: «Размер купона равен ставке рефинансирования за один рабочий день до окончания купонного периода и премии в 2,5%, но не более 20%». Формула расчета привязана к ставке рефинансирования – чем она выше, тем выше доходность купона.

В столбце «Ставка % годовых» видим, как менялся размер купона с середины 2010 года. В отдельные купонные периоды владельцы облигаций АИЖК получали 12,5% и даже 13,25%. А в периоды снижения ставки рефинансирования доходность облигаций падала до 10,25-10,75% годовых.

Пример №2. «РЖД-10-боб» с периодом обращения 5460 дней. Купон выплачивается два раза в год. В примечании к разделу «Купоны» написано, что ставка 2-30 купонов (то есть, со второго периода по тридцатый) рассчитывается как уровень годовой инфляции плюс 1% годовых.

В разделе «Ставка % годовых» видим, что в разные купонные периоды размер купонов был разным: от 7,5% (в 2014-м) до 17,4% (в конце 2015-го).

Держатель облигации платит НДФЛ в размере 13% от:

- Суммы купона

- Положительной разницы между ценой покупки и продажи

От налогообложения освобождаются купоны на облигации федерального займа и муниципальные облигации (в отличие от бумаг того же Газпрома или Сбербанка). Плюс(!) можно сэкономить на налогах с помощью ИИС. Если Вы покупаете облигации и не продаете ее в течение трех лет, то получаете право на 13% налоговый вычет.

Какой купон выбрать?Рынок облигаций условно поделен на два больших сегмента: низкорисковые и высокорисковые облигации. К первым относят ОФЗ и муниципальные облигации. Ко вторым – корпоративные бонды компаний второго и третьего эшелонов. Категорию эмитента определяют с помощью . Сейчас я не буду углубляться, как именно это происходит, возможно в будущем я сделаю отдельную статью на этот счет...

Но в любом случае облигации – это консервативный инструмент, который не подходит для активных спекуляций. Об инвестициях в облигации обычно вспоминают, когда нужно пересидеть «шторм» на рынке акций или в периоды высокой волатильности рынков.

Облигации с фиксированным купоном подойдут в качестве «безопасной гавани» на случай паники. Небольшой, но постоянный купон гарантирован. Если же на рынке ожидается рост ставок, то более привлекательно выглядят облигации с переменным купоном.

Оптимальный вариант – составить из нескольких типов облигаций. Например: короткие облигации для текущих накоплений, корпоративные облигации с высокой доходностью на 2-3 года и еврооблигации для защиты от валютных рисков.

А в какие облигации инвестируете Вы? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в соцсетях!

P.S. Кстати для любителей пощекотать нервы есть очень высокорисковая стратегия — «Junk Bonds» (дословно — Мусорные облигации). Но о ней я расскажу в другой раз.

В материале использованы слайды из презентации Московской биржи.

Существует 4 основных вида доходности облигаций. И новички обычно не совсем представляют, чем одна отличается от другой. И вообще, зачем так много параметров? Каждая из них несет определенную информацию для потенциальных покупателей и инвесторов. Обладая данными знаниями, можно легко выбирать наиболее привлекательные активы, конкретно под ваши цели и горизонт инвестирования.

Из этой статье вы узнаете:

- про каждый вид доходности облигации: что он показывает и для чего нужен;

- как самому рассчитать доходность облигаций по формуле;

- где смотреть текущие доходности.

Облигации обладает многими параметрами, в том числе и главной для нас — доходность. Но доходности бывают нескольких видов:

В большинстве случаев именно они выводятся в характеристиках долговых бумаг. Все виды доходности облигаций показывают прибыль в годовых процентах.

4 вида доходности по ОФЗ

Текущая доходность (CY, current Yield)Показатель доходности облигации за текущий купонный период. Предполагается, что чистая цена облигации не меняется.

Рассчитывается по формуле:

CY — текущая доходность, % годовых;

C(%) — выплаты по купону;

P — чистая цена облигации, без НКД ().

В первую очередь она используется для оценки денежных потоков, получаемых в виде купонов, независимо от изменения цены облигаций и ее срока обращения. Иными словами, получаемая прибыль за период.

Пример.

Облигация с номиналом 1000 рублей и рыночной стоимостью в 110% от номинала (1 100 рублей) дает купонный доход 120 рублей. При стоимости в 1000 рублей это давало бы в год или 12% годовых. Но так как цена покупки выше номинала, то доходность будет следующей:

CY = (120 / 1 100) х 100 = 10,9% годовых

Данный вид доходности напоминает банковский депозит. Открывая вклад на определенный период и внося некую сумму денег, вас заранее известно, сколько % прибыли вы получите в конце этого срока.

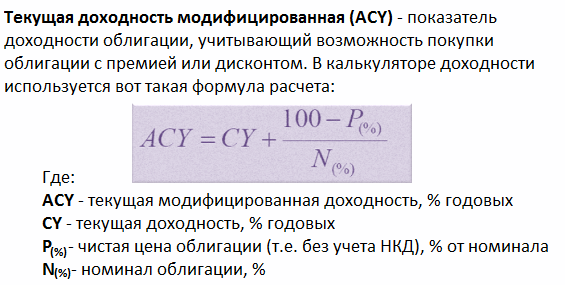

Текущая доходность модифицированнаяПоказывает доходность облигации при покупке ее по цене, отличной от номинала (с премией или дисконтом). Без учета купонных выплат, в момент погашения бумаги по номиналу вы получите либо прибыль (если покупали с дисконтом), либо убыток (при покупке с наценкой).

Эти два параметра учитываются и выводится текущая модифицированная доходность:

ACY — модифицированная (скорректированная) доходность;

CY — текущая доходность;

P — чистая цена облигации;

N — номинал облигации.

Пример.

Учитывая данные по облигации из примера выше (покупка по 110 % от номинала и 120 рублей по купону в год) получаем:

ACY = 10.9% + (100 — 110) / 100 = 10.8%

Как видите, в связи с тем, что бумага была куплена с наценкой — показатель доходности снизился.

Обычно данный вид доходности практически нигде не используют. И можно на него не обращать внимание.

В доходность включена вся прибыль, получаемая инвестором во время владения бумагами. Сюда входят и купонные платежи и возврат номинала в момент погашения облигации. Соответственно покупка с дисконтом увеличивает конечную прибыль, с наценкой — уменьшает.

Получаемая прибыль по купонам не инвестируется обратно в данные бумаги.

Рассчитывается по сложной формуле.

- Ys — простая доходность;

- Ci — величина i-го купонного платежа;

- Ni — величина i-той выплаты номинальной суммы (включая амортизацию, оферту, погашение);

- Pd — «грязная» цена облигации, с учетом НКД;

- ti — дата выплаты купона;

- t0 — текущая дата;

- B — число дней в году.

Покупая облигацию за 110% от номинала (с наценкой) и купоном в 120 рублей, мы имеем текущую доходность в 10,9% годовых. Если погашение будут ровно через год, то нам вернут только номинал облигации — 1 000 рублей. Хотя покупали мы за 1 100 рублей. Убыток — 100 рублей. Плюс мы получили купонный доход — 120 рублей.

Чистый результат — (120 — 100) = 20 рублей прибыли или 1,8% годовой доходности.

При инвестиции в 1100 рублей. Не густо.

Но если срок до погашения будет больше, чем 1 год, то вся разница между номиналом и ценой покупки будет распределяться на данный период времени.

Например, при погашении через 5 лет — 10% наценки будет забирать всего по 2% доходности за каждый год, что составит 8,9% годовых.

За 10 лет — всего 1% и доходность будет — 9,9%

За 20 лет — 10,4% годовых.

Верна и обратная ситуация. Если вы купили долговые бумаги с дисконтом, то чем короче срок до погашения, тем более высокую прибыль (в % годовых вы получите). При покупке за 90% от номинала и купоном в 100 рублей — при погашении через год чистая прибыль составит 22% годовых.

Но если погашения состоится только через 10 лет, ваша годовая прибыль будет практически в 2 раза меньше.

Эффективная доходность к погашению (YTM, Yield TO Matutity)Показывает доходность к погашению, при условии реинвестирования полученных купонных выплат, по той же ставке, по которой было куплена бумага. Иными словами, вся получаемая прибыль от купонов должна вкладываться обратно и приносить новую.

Именно ее (доходность) используют на фондовом рынке для сравнения облигаций. Облигации могут торговаться по ценами выше и ниже от номинала, с различными выплатами по купону и сроками обращения.

Эффективная доходность позволяет оценить прибыльность будущих вложения для бумаг с различными вышеперечисленными параметрами.

Обычно не говорят, что совершил хорошую сделку и приобрел бумаги за 70% от их номинала. Здесь нет абсолютно никакой информации. А покупка надежных облигаций с эффективной доходностью в 15% годовых — это уже хорошая сделка (при средней доходности на рынке на 2-3% ниже).

Именно данный вид доходности можно наблюдать в .

Если опять же приводить аналогию в банковскими вкладами, то наиболее приближен к эффективной доходности — вклад с капитализацией процентов. Каждый период (месяц, квартал, полгода, год) — вся набежавшая прибыль по вкладу переносится на основное тело депозита и на нее также начинают начисляться проценты.

Формула доходности к погашению как всегда через чур сложна и запутана и трудно самому подсчитать. Да и не зачем.

Вся информация есть в торговом терминале. Да и на сайтах по облигациям всегда можно найти данный вид доходности. Например, на rusbonds.ru — есть облигационный калькулятор.

Небольшим недостатком данной формулы является то, что со временем вы не сможете покупать данный бумаги с аналогичной доходностью. Она может быть как выше, так и ниже. Но в целом это не сильно влияет на доходность. Если не будет наблюдаться резких скачков процентных ставок в стране, то в целом в пределах нескольких десятых процентов.

Закрепляем знания на примереПо себе знаю, что скучная информация не особо хорошо усваивается. Поэтому вот вам небольшой пример из жизни.

Допустим, некий Вася взял кредит в банке — 100 тысяч рублей. В конце года он должен вернуть 150 тысяч.

Для банка это обернется прибылью в виде 50% годовых — в нашем случае это текущая доходность.

Со временем банк понял, что Вася не собирается отдавать кредит. Поэтому было принято решение продать долг Васи коллекторам (бандитам, вышибателям долгов) за 50 тысяч или за 50% от номинала.

Если коллекторы, по истечении года, смогут взыскать всю сумму полностью и с процентами (150 тысяч), то на процентах они заработаю 50 тысяч. Опять получаем текущую доходность, но более прибыльную, чем у банка.

CY = 50/50 х 100 = 100%

Но помимо выплат по процентам, Вася должен отдать еще основной долг — 100 000 рублей. В итоге коллекторы получат — 150 000 рублей. При их вложениях в 50 тысяч — это 100 тысяч или 200% чистой прибыли. Получили простую доходность к погашению.

Но если за 1 год им не удастся получить долг от Васи, то простая доходность будет снижаться. Например, через 2 года уменьшиться до 150%, через 5 лет — до 120% годовых.

Ну а эффективную доходность к погашению можно представить, как если бы после получения денег от Васи, коллекторы выкупали бы у банка подобные долги и цикл повторялся снова и снова. В таком случае процент эффективной доходности зашкаливал бы за сотни (если не тысячи) процентов годовых.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигацийУчитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходностьЕсли же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Многие инвесторы прибегают к тому, чтобы вкладывать денежные средства в облигации и получать с этой процедуры в дальнейшем прибыль. Последняя может быть в виде купонов, разницы в цене на момент погашения, а также индексации. Одним из самых выгодных является купонный доход по облигациям. Это далеко не новый метод заработка, который с годами лишь усовершенствуется.

Купонные облигацииОблигации были и остаются разновидностью владельцы которых могут в оговоренный срок получить от эмитента их номинальную стоимость плюс указанный по ним процентный профит.

Много лет назад на финансовом рынке выпускались облигации в печатном виде с купонами, каждый из которых затем обменивали на деньги. Что такое отрезная часть определенного номинала и срока выплаты. Купон отрезался или отрывался в день выплаты процентов по облигации или погашении ее банковским учреждением. Отсюда и «купонная облигация» - разновидность с промежуточными выплатами со стороны эмитента, которые не влияют на ее номинальную стоимость. Наряду с купонными, существуют и бескупонные облигации, которые по-другому еще называют дисконтными.

На сегодняшний день львиную долю выпускают уже не в бумажном, а в электронном виде, которые сохраняются в вице цифровой записи на счету. Однако среди финансистов осталось понятие купонный доход по облигациям. Это уже не отрезные бумажные части, а электронные накопления денежных средств.

Имея представление о том, что такое купон и облигации, нетрудно определить, что по сути купонный доход по облигациям - это небольшой, но стабильный денежный поток. Термин этот означает доход по купонным облигациям разного рода займа (государственного, корпоративного и пр.) Согласно мнению банкиров, это аналог дохода от банковского вклада (или депозита).

Такой доход начисляется ежедневно, но выплачивается через определенный промежуток времени: раз в квартал, раз в полгода или же раз в году. Денежные средства обычно поступают на счет инвестора в течение двух-трех дней с момента выплаты купона.

Купонная ставка (или процентная ставка) - это годовой процент дохода, который рассчитывается относительно номинальной стоимости облигации. Это ставка, которую эмитент выплачивает владельцу облигации.

Например, если взять размер купона в районе 18 процентов годовых, а сама облигация стоит тысячу российских рублей, то за год владелец ценной бумаги получит купонный доход в размере 180 рублей.

В РФ выплата производится дважды в год, следовательно, из примера, описанного выше, понятно, что владелец облигации получит два раза по 90 рублей. Если бумагу продать до момента выплаты купона, то деньги, накопленные за время владения, останутся на счету, поскольку здесь работает принцип НКД.

Помимо купонной ставки, имеются и другие методы формирования дохода по ценным бумагам. Если куплена облигация с нулевой ставкой, то в данном случае выплачивается доход в виде разницы между стоимостью выпуска облигации и номинальной (то есть ценой погашения). Такие облигации называются дисконтными, так как выпускаются с дисконтом по отношению к номиналу.

НКД, или накопленный купонный доход, является параметром, с помощью которого выполняется процесс выплаты процентного дохода. Иными словами, накопленный купонный доход дает возможность держателям ценных бумаг приобретать или продавать облигации на вторичных рынках до момента погашения их без потерь.

По своей сути накопленный купонный доход - эта та часть купонного дохода по ценным бумагам, которую рассчитывают по количеству дней от конкретной даты, когда эмитент последний раз выплачивал купон и до текущего дня.

Если владелец продает облигацию, то покупатель обязан уплатить ему НКД, накопившийся ко дню сделки. Этим он компенсирует продавцу недополученный доход, поскольку во время продажи теряется купон.

Как правильно рассчитать НКДНКД всегда рассчитывают в зависимости от купона. К примеру, при покупке однолетней облигации с купоном в 10 процентов за 90 процентов номинала инвестор получит доход к погашению 20 процентов годовых. По окончании года ему будет произведена выплата плюс 10 процентов от Если же тот же инвестор решит продать облигации для физических лиц (или юридических), не дожидаясь окончания периода, то НКД будет рассчитываться уже из купонной доходности только в 10 процентов.

Итак, накопленный купонный доход всегда меньше, чем размер самого купона. В день, когда НКД приравняется к нему, происходит купонная выплата эмитентом, после чего стартует новый период.

Варианты купонных выплат разделяются на:

- фиксированный постоянный купон;

- фиксированный переменный купон;

- плавающий (или индексируемый) купон.

В первом случае размер купона оговаривается заранее. С момента приобретения облигации и до момента окончания срока его значение не изменяется. Обычно такие документы оплачиваются два раза в год.

В переменном фиксированном купоне доходность известна не полностью. В схеме выплат эмитентом назначается значение процентных ставок до определенного срока, после чего определяется размер нового купона.

Совершенно по-другому обстоят дела с третьим вариантом. Здесь все зависит от какого-либо индикатора, по причине которого купонная ставка постоянно меняется. Она может варьироваться исходя из:

- курса иностранной валюты;

- уровня инфляции;

- ставки РУОНИА;

- ключевой ставки Центрального банка.

Специалисты в области финансов зачастую сравнивают доходы от депозита и купонный доход по облигациям. Это сравнение свидетельствует не в пользу первого. Ведь его доходность зависит непосредственно от срока, на который вкладываются деньги в банк. При этом нет возможности забрать свои средства, пока не закончится период. Иногда встречаются такие предложения, когда вложенные деньги можно забрать досрочно без потерь процентов, но в таком случае процентная ставка будет значительно ниже рыночной.

С облигациями ситуация немного другая. Здесь можно выбрать реальную доходность с минимальными рисками. При этом срок вложений никоим образом не влияет на размер процентной ставки. То есть денежные средства в облигациях можно держать даже одну или две недели и получить нормальный доход.

Банковский депозит наоборот - за пару недель принесет доходность в разы ниже рыночной. Таким образом, преимущество на стороне облигаций, где основную роль играет не купонная ставка, а накопленный купонный доход. Именно он позволяет держателю ценной бумаги продать ее до окончания срока без потери процентного дохода.

Эксперты условно разделяют рынок ценных бумаг на два огромных сектора: высокорисковые облигации и низкорисковые. В России, например, к последним обычно относят федеральные и а также субфедеральные. А к высокорисковым - корпоративные, выпускаемые компаниями второго и третьего эшелона. Категорию эмитента вычислить легко с помощью рейтинга международных агентств. Но самым серьезным риском считается риск дефолта в стране либо в конкретной компании. Поэтому перед покупкой облигаций обязательно следует оценить ее надежность и ликвидность.