Как сделать абс анализ в эксель. ABC-анализ клиентов

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с точки зрения валовых продаж и валовой прибыли.

В маркетинге наиболее востребованным является АВС-анализ ассортимента. Проводится как для отдельного бренда, так и в целом для компании. Метод позволяет определить нерентабельные или низко-рентабельные группы товаров, своевременно улучшить и оптимизировать ассортиментный портфель.

Описание метода

Цель ABC анализа– простое, удобное и наглядное ранжирование любых ресурсов с точки зрения их вклада в прибыль или продажи. Благодаря такому ранжированию можно правильно расставить приоритеты деятельности, сфокусировать использование ограниченных ресурсов компании (трудовые, временные, инвестиции и т.д.), выявить излишнее использование ресурсов и предпринять своевременные корректирующие меры.

- Периодичность проведения АВС анализа: как минимум 1 раз в год, чтобы стратегически, на ежеквартальной основе.

Для принятия стратегически верных решений результаты данного метода рекомендуется смотреть в динамике за несколько периодов. Ежемесячный анализ проводить можно, но данный промежуток времени слишком мал для реализации принятых решений и слишком мал для отслеживания динамики ситуации

- Преимущества АВС-анализа: универсальность, простота и наглядность.

- Ограничения АВС-анализа: метод слишком математичен, иногда может не учитывать стратегические цели компании.

Например: развивающиеся категории всегда будут в категории «С», так как в краткосрочном периоде будут иметь минимальный вклад в продажи/прибыль компании

Вы знаете теорию и вам нужна только практика?

Границы основных групп

В основе метода АВС-анализа лежит «Правило Парето», которое звучит следующим образом: 20% усилий обеспечивают 80% результата.

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С:

- А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от всех ресурсов

- В –группа: обеспечивает 15% продаж/прибыли, обычно составляет 35-20% от всех ресурсов

- С-группа: обеспечивает 5% продаж/прибыли, обычно составляет 50-60% от всех ресурсов

Границы групп 80%-15%-5% могут изменяться и могут устанавливаться индивидуально каждой компанией.

Какой показатель ставить в основу АВС анализа – прибыль или валовые продажи – также решать исполнителю анализа. В каждом отдельном случае все зависит от целей анализа.

Например, цель звучит следующим образом — компании необходимо увеличить рентабельность в короткие сроки. В таком случае целесообразно проводить анализ, отталкиваясь от вклада каждой позиции в общую прибыль.

Может быть другая цель: сфокусировать сбытовые усилия на самых продаваемых товарах –в таком случае целесообразнее выбрать валовые продажи.

Виды АВС-анализа

Методика АВС анализа имеет широкое применение в различных отраслях и видах деятельности благодаря своей универсальности. Может использоваться в стратегическом и тактическом управлении, планировании и бюджетировании, логистике и управлении запасами компании. Разновидности АВС-анализа:

- АВС-анализ товаров отдельного бренда или всего ассортимента компании

- АВС-анализ запасов компании

- АВС-анализ сырья и любых закупаемых материалов

- АВС-анализ клиентов или групп потребителей

- АВС-анализ поставщиков

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализ бюджета. инвестиций или любых затрат

Какие выводы можно сделать на основе АВС анализа

После разделения всех товаров на группы АВС, формируются решения относительно каждой товарной группы. Основные направления выводов, которые могут быть сделаны в результате проведения АВС-анализа:

1 Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль или продажи. Компания будет нести большие потери при резком снижении эффективности данной группы ресурсов, а следовательно, ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны.

На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов, которые обеспечивают хорошие стабильные продажи/ прибыль компании. Данные ресурсы также важны для компании, но могут модерироваться более спокойными и умеренными темпами.

Данные ресурсы обычно являются , относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов компании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в компании. Обычно ресурсы группы С тянут компанию вниз или не приносят дохода.При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Подготовлено с использованием источника: P. Gopalakrishnan,M. SundaresanMaterials Management: An Integrated Approach, 2004

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе .

АВС-анализ (или принцип Парето) - это очень простой и в тоже время достаточно эффективный инструмент, который позволяет компаниям сосредоточить своё внимание на том, что для них действительно важно. Причем применять этот метод компании могут весьма широко. Например, для анализа номенклатуры, определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов. Идея ABC анализа основана на принципе Парето. Этот итальянский экономист и социолог анализировал количество богатых и бедных людей в разных странах и пришел к выводу: что 80% всех богатств сосредоточены в руках 20% населения Земли. Поэтому этот принцип также называют принцип «80/20». Применимо к торговле этот метод можно озвучить так: «80% доходов дают 20% клиентов», «80% продаж даст вам 20% товаров / услуг», «80% от доходов компании приносит 20% сотрудников» и т.д.

Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение

Результатом АВС-анализа является группировка объектов по степени влияния на общий результат. В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3 группы.

Применимо к анализу номенклатуры, ABC-анализ - это разделение на группы ассортимента продукции по их вкладу в достижение результата. Как правило, за результат принимают следующие параметры:

- частота продаж (как часто продается конкретная позиция),

- оборот (какую сумму составили продажи данной позиции),

- прибыль (каков вклад данной позиции в общую прибыль).

Очевидно, что один и тот же товар может относиться к разным категориям. Например, он может давать небольшой оборот и прибыль, однако иметь довольно высокую частоту продаж, то есть иметь большой спрос. Скорее всего, это так называемый «индикаторный» или «локомотивный» товар (товар с небольшой наценкой, обеспечивающий приток покупателей). Если анализировать данную позицию только по прибыли или только по обороту, то можно решить, что эту позицию нужно исключать из ассортимента. Но это было бы ошибкой, т.к. товары этой группы предназначены для обеспечения потока клиентов, а не для «зарабатывания денег».

Многомерный ABC-анализ

Чтобы расширить возможности классического ABC-анализа используют многомерный ABC-анализ. В этом анализе каждой позиции присваивают сразу три (или более) параметра. В результате для каждой позиции мы получаем оценку в виде комбинации групп: AAA, ABB, CCC и т.д.

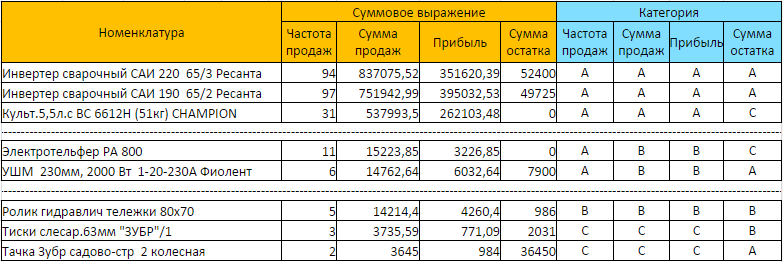

Рассмотрим в качестве примера результат многомерного ABC анализа товаров магазина инструментов, который мы сделали по заданию одного из наших клиентов. К классическим параметрам частоты продаж, оборота и прибыли мы добавили стоимостную оценку остатка товара на складе. Это поможет увидеть ситуацию когда товара группы ААА (или одной из «высоких» групп) будет не хватать в наличии или же наоборот, товара групп С будет слишком много на остатках.

Рассмотрим некоторые позиции:

- «Инвентер сварочный» входит в категорию ААА. Он хорошо продается, приносит большой оборот и высокую маржинальную прибыль. Таким товарам нужно обеспечить максимальное внимание. Следить за их количествам, качеством, обеспечить бесперебойную поставку и т.д. Как мы видим, к категории AAA относится и товар «Культ. 5,5л», однако, по суммовому остатку он относится к категории С – его вообще нет в наличии. Необходимо выяснить – почему этот товар отсутствует на складе: может из-за не хватки информации его просто забыли заказать.

- «Электротельфер» - категория АВВ. Он хорошо продается, но при этом приносит средний оборот и среднюю маржинальную прибыль. В этом случае к товарам этой группы применяют действия целью которых является повышение наценки. Например, повышение цены или снижение себестоимости.

- «Ролик гидравлической тележки» входит в категорию ВВВ. Товар имеет свою аудиторию, не слишком большую, приносит средний доход и прибыль. Как правило, в таких ситуациях никаких действий не требуется.

- «Тачка Зубр» - входит в проблемную категорию ССС: малое число продаж, низкий оборот, низкая прибыль. В таких случаях обычно смотрят на два показателя: число продаж и процент наценки. Если товар продается реже одного раза в определенный период (для магазина продуктов, например, день) и имеет маленькую наценку – то стоит задуматься о исключении этого товара из ассортимента. В данном примере, этот товар еще имеет относительно большую долю в складских запасах. Нужно проанализировать как произошла эта ситуация. Например, товар регулярно заказывают у поставщика (некоторые поставщики не продают товар меньше определенного количества, или же предлагают скидку за большой объем заказа), не смотря на его низкую рентабельность. В данном случае рекомендуется дополнительно простимулировать товар – устроить акции, назначить скидки и т.д.

Инструмент для работы, а не волшебная палочка

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.

ABC-анализ - метод, позволяющий классифицировать ресурсы фирмы по степени их важности. В его основе лежит принцип Парето в соответствии с этим законом 20% числа элементов какого-либо массива товаров обуславливает 80% его общей стоимости. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т. п.

ABC-анализ - анализ товарных запасов путём деления на три категории:

· А - наиболее ценные (75%);

· В - промежуточные (20%);

· С - наименее ценные (5%).

По сути, ABC-анализ - это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж - всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

АВС-анализ основывается на принципе дисбаланса, при проведении которого строится график зависимости совокупного эффекта от количества элементов. Такой график называется кривой Парето, кривой Лоренца или ABC-кривой. По результатам анализа ассортиментные позиции ранжируются и группируются в зависимости от размера их вклада в совокупный эффект. В логистике ABC-анализ обычно применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объёму сделанных ими заказов.

Алгоритм проведения ABC - анализа ассортимента

Первый шаг: Определить объект анализа ассортимента.

В качестве объекта анализа ассортимента может выступать товарная категория, группа, подгруппа, номенклатурная единица, клиент (для оптовой торговли), дебитор, поставщик и т.п.

При проведении анализа ассортимента в целях управления ассортиментом имеет смысл выбрать в качестве объекта анализа номенклатурную единицу (позицию ассортимента), что позволит провести детальный анализ продаж; а для анализа структуры ассортимента - товарную категорию.

Второй шаг: Определить параметр, по которому будет проводиться анализ ассортимента.

Им может быть объем продаж (в стоимостном или натуральном выражении), валовой доход, средний товарный запас (в стоимостном или натуральном выражении), количество заказов (например, при анализе заказчиков), объем заказов и т.д.

При проведении анализа ассортимента в целях анализа ассортимента чаще всего выбирают два параметра (признака): оборот в натуральном выражении и доход. При этом анализ проводят внутри категории для каждой категории. При проведение сквозного анализа оборот необходимо брать в стоимостном выражении. Не имеет смысла сравнивать бутылки с килограммами, а штуки - с литрами.

Проведение анализа ассортимента по двум признакам, в частности, по обороту и доходу, позволит понять, какие товары обладают наибольшей/наименьшей популярностью у потребителей и какой выгодностью для торгового предприятия.

При выборе нескольких признаков (двух и более) проводят отдельно по каждому признаку, а затем совмещают результаты. Например, при анализе ассортимента вначале определяют группы (АВС) по обороту, а затем - по доходности. Затем проводят совмещение и каждая позиция характеризуется двумя литерами (например, ВС - наименование ассортимента находится в группе В по обороту и в группе С по доходности).

При анализе структуры ассортимента в качестве признака анализа ассортимента выбирают доходность категории. При анализе клиентов в качестве признаков выбирают объем заказов и количество заказов.

Третий шаг: Определение суммарного значения выбранного показателя.

Необходимо провести суммирование показателя по каждой позиции. При проведении анализа продаж (в целях управления ассортиментом) определяем суммарное значение оборота в натуральном выражении по каждой категории (группе) и суммарное значение валового дохода по каждой категории (группе).

При анализе структуры ассортимента суммируем значения оборота (в стоимостном выражении) и валового дохода всех категорий.

Четвертый шаг: Определение доли каждой позиции в общем результате.

При анализе продаж определяем долю оборота и дохода каждой позиции в суммарном значении этих параметров каждой категории (товарной группы).

При анализе ассортимента (определении влияния категории на общий результат) определяем долю оборота (в стоимостном выражении) и валового дохода каждой категории.

Пятый шаг: Сортировка объектов анализа ассортимента в порядке убывания доли каждой позиции.

Проводится ранжирование позиций (анализ ассортимента, категорий, заказчиков, поставщиков, товарных запасов) по убыванию доли выбранного признака.

Так, например, при проведении анализа продаж (в целях анализа ассортимента) проводим ранжирование внутри каждой категории по доли оборота (в натуральном выражении) таким образом, что чем выше доля, вносимая конкретной позицией в общий оборот, тем выше эта позиция будет располагаться в списке внутри категории. При следующей итерации, когда проводим построение групп по доходности, положение позиции в списке будет тем выше, чем выше доля валового дохода.

Шестой шаг: Расчет доли с накоплением результата анализа ассортимента.

Проводим расчет доли с накоплением результата анализа ассортимента. При анализе ассортимента для этого первой позиции присваивается значение доли, определенное на четвертом шаге, второй позиции присваивается сумма доли этой позиции, определенной на четвертом шаге и накопленный результат предыдущей позиции, третьей позиции присваивается сумма доли этой позиции, определенной на четвертом шаге и накопленный результат второй позиции и т.д. То есть в общем случае накопленный результат равен сумме доли позиции и накопленного результата предыдущей позиции.

Для первой позиции отсутствует предшествующая, поэтому-то ее накопленная доля и равна самой доли.

Для последней позиции накопленная доля должна быть равна 100%, поскольку в результате мы сложили все доли.

Поясним, что если мы рассматриваем анализ ассортимента внутри каждой категории, то и накопленный результат определяем внутри каждой категории, а не сквозной анализ ассортимента.

Седьмой шаг: определение числа групп и границы групп матрицы анализа ассортимента.

Данный шаг является самым сложно алгоритмизированным, но при этом одним из самых важных. В нем определяются, во-первых, число групп разбиения, а во-вторых, границы этих групп. Так, например, от того, в какую группу мы отнесем ту или иную позицию (наименование ассортимента), будет зависеть, во-первых, ее дальнейшая судьба (будет ли оставлена в ассортименте или исключена), а во-вторых, способ управления ее запасами.

Число групп разбиения теоретически может варьироваться от 2-х до n, где n - число исследуемых позиций. На практике часто используют разбиение на 3, реже 4 группы.

Границы групп часто устанавливаются на следующем уровне (в случае выбора разбиения на три группы).

Восьмой шаг: отнесение позиции к выбранной группе.

Исходя из накопленной доли и выбранных границ, относим каждую позицию к той или иной группе матрицы анализа ассортимента.

Это инструмент, который позволяет изучить товарный ассортимент , определить рейтинг товаров по указанным критериям и выявить ту часть ассортимента,

которая обеспечивает максимальный эффект.

Ассортимент обычно анализируется по двум параметрам: объем продаж (реализованное количество) и получаемая прибыль (реализованная торговая наценка). АВС- анализ основан на правиле Парето , согласно которому 20% ассортиментных позиций обеспечивает 80% прибыли.

Практика показывает, что 10% позиций ассортимента (группа А) дают 80% товарооборота; 15% позиций ассортимента (группа В) дают 15% товарооборота; 75% позиций ассортимента (группа С) дают 5% товарооборота.

Учитывая это, весь ассортимент торгового предприятия можно разделить на группы по степени важности.

- Группа А – очень важные товары, которые всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству. Если в качестве параметра в анализе использовалась торговая наценка, то в данную группу входят наиболее прибыльные товары.

- Группа В – товары средней степени важности.

- Группа С – наименее важные товары, это претенденты на исключение из ассортимента и товары-новинки.

Первым этапом проведения АВС- анализа является определение целей. Если целью является сокращение ассортимента, то в качестве основных параметров выбирается объем продаж, прибыль. Если целью является выявление и сокращение затрат на поддержание запасов, то в качестве основных параметров выбирается коэффициент оборачиваемости, объем неликвидов и занимаемая складская мощность. Если требуется исследовать рентабельность, то в качестве основного параметра выбирается коэффициент оборачиваемости, уровень рентабельности. Данные АВС-анализа помогают оптимизировать товарный ассортимент.

При всех многочисленных плюсах этого вида анализа существует один значительный минус: данный метод не позволяет оценить сезонные колебания спроса на товары.

XYZ анализ

XYZ–анализ - это инструмент, позволяющий разделить продукцию по степени стабильности продаж и уровня колебаний потребления .

Метод данного анализа заключается в расчете каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в процентах.

В качестве параметра могут быть: объем продаж (количество), сумма продаж, сумма реализованной торговой наценки. Результатом XYZ –анализа является группировка товаров по трем категориям, исходя из стабильности их поведения:

- Категория Х, в которую попадают товары с колебанием продаж от 5% до 15%. Это товары, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования.

- Категория Y, в которую попадают товары с колебанием продаж от 15% до 50%. Это товары, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования.

- Категория Z, в которую попадают товары с колебанием продаж от 50% и выше. Это товары с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому, спрогнозировать их спрос невозможно.

Совмещенный АВС/XYZ анализ

Сочетание АВС и XYZ анализов выявляет безусловных лидеров (группа АХ) и аутсайдеров (СZ). Оба метода хорошо дополняют друг друга. Если АВС-анализ позволяет оценить вклад каждого продукта в структуру сбыта, то XYZ–анализ позволяет оценить скачки сбыта и его нестабильность. Рекомендуется делать совмещенный анализ, где в АВС-анализе используются два параметра - объем продаж и прибыль.

Всего при проведении такого многомерного совмещенного анализа получается 27 групп товаров. Результаты такого анализа можно использовать для оптимизации ассортимента, оценки рентабельности товарных групп , оценки логистики, оценки клиентов оптовой компании .

Преимущества совмещенного АВС и XYZ – анализов

Использование совмещенного АВС и XYZ-анализов

имеет ряд значительных преимуществ, к которым можно отнести следующие:

- повышение эффективности системы управления товарными ресурсами ;

- повышение доли высокоприбыльных товаров без нарушения принципов ассортиментной политики;

- выявление ключевых товаров и причин, влияющих на количество товаров, хранящихся на складе;

- перераспределение усилий персонала в зависимости от квалификации и имеющегося опыта.

Формирование показателей ABC- И XYZ-анализов

Перед тем как совместить показатели ABC- И XYZ-анализов, необходимо провести ABC-анализ товаров по сумме полученного дохода или по количеству реализованной продукции за определенный учетный период, например, за год.

Затем осуществляется XYZ-анализ этих товаров за этот же период, например, по количеству ежемесячной реализации за год. После этого результаты совмещаются.

При совмещении определяется девять групп товаров:

| AX |

BX |

CX |

| AY |

BY |

CY |

| AZ |

BZ |

CZ |

Выделение девяти групп товаров при совмещенном АВС и XYZ-анализе

1) Товары групп А и В обеспечивают основной товарооборот компании , поэтому необходимо обеспечивать постоянное их наличие.

Как правило, по товарам группы А создается избыточный страховой запас, а по товарам группы В - достаточный.

Использование XYZ-анализа позволяет точнее настроить систему управления товарными ресурсами и за счет этого снизить суммарный товарный запас.

2) Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

3) Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

4) Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится. Поэтому по товарам данной группы следует пересмотреть систему заказов:

- перевести часть товаров на систему заказов с постоянной суммой (объемом) заказа;

- обеспечить по части товаров более частые поставки;

- выбрать поставщиков, расположенных близко к складу, тем самым снизив сумму страхового товарного запаса;

- повысить периодичность контроля;

- поручить работу с данной группой товаров самому опытному менеджеру компании и т. п.

5) Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над товарами данной группы

6) По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

7) По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых возможностей.

8) В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают

ABC-анализ позволяет разбить большой список, например ассортимент товаров, на три группы, имеющие существенно разное влияние на общий результат (объем продаж).

Иными словами, ABC-анализ позволяет:

- Выделить позиции, которые вносят наибольший вклад в суммарный результат.

- Анализировать три группы вместо большого списка.

- Работать сходным образом с позициями одной группы.

Группы обозначаются латинскими буквами ABC:

- А — самые важные

- В — средней важности

- С — наименее важные

style="center">

Можно анализировать (ранжировать) любые объекты, если у них есть числовая характеристика.

Например:

- Ассортимент по объему продаж

- Клиентов по объему заказов

- Поставщиков по объему поставок

- Дебиторов по сумме задолженности

- Запасы по занимаемой площади склада

Очень важно, что в каждом конкретном случае не надо ломать голову над тем, в какую группу отнести товар (клиента, поставщика и т.д.). Есть простая методика, выполняющая это разделение.

style="center">

Методика проведения ABC-анализа

- Выбрать цель анализа. Например: оптимизация ассортимента.

- Выбрать объект анализа. Товары или товарные группы.

- Выбрать параметр (числовую характеристику) по которому будем производить разбиение на группы. Выручка.

- Отсортировать список по параметру в порядке убывания. Расположить товары в порядке убывания выручки.

- Подсчитать общую сумму параметра по списку. Сумма выручки по всем товарам списка.

- Вычислить долю параметра каждой позиции списка в общей сумме.

(Выручка по товару) / (сумма выручки) * 100%. - Вычислить для каждой позиции списка долю нарастающим итогом. Например, для десятого товара: (доля 1-го товара)+ (доля 2-го товара)+…+(доля 10-го товара). Для последнего товара доля нарастающим итогом равна 100%.

- Найти позицию списка, в которой доля нарастающим итогом ближе всего к 80%. Это будет нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

- Найти позицию списка, в которой доля нарастающим итогом ближе всего к 95% (80%+15%) . Это будет нижняя граница группы B.

- Все, что ниже — группа C.

- Подсчитать количество позиций списка в каждой группе. Число наименований товаров в каждой группе.

- Подсчитать общее количество позиций списка. Общее число наименований товаров.

- Подсчитать долю количества позиций в каждой группе от общего количества.

(Число товаров в группе) /(общее число товаров)*100%. - Сравнить получившиеся значения с рекомендуемыми.

- Включать в список для анализа однородные позиции . Нет смысла включать в один список холодильники ценой от 10 000 руб. и розетки ценой 20 руб.

- Правильно выбрать значения параметра . Например, суммы месячной выручки дадут более объективную картину, чем суммы дневной выручки.

- Проводить анализ регулярно и периодически , правильно выбрав период.

- Методика довольно простая, но весьма трудоемкая. Для ABC-анализа идеальным инструментом служит Excel .